キャッシュフローとは?資産と負債の違いを理解して、資産を爆増させる方法を解説

「なぜかお金が貯まらない…」そんな悩みを抱えていませんか?

昇給して収入が増えても、ボーナスをもらっても、気づけば消えてしまう。この原因は、キャッシュフロー(お金の流れ)を理解していないことにあります。

キャッシュフローとは、収入と支出、そして資産と負債のバランスを表す重要な考え方です。資産を増やさず負債ばかり抱えてしまうと、どれだけ働いてもお金は貯まりません。逆に、資産から収入を得て負債を減らせば、キャッシュフローはプラスに変わり、資産形成が可能になるんです。

本記事では、投資初心者でもわかるようにキャッシュフローの基本や資産と負債の違いを解説し、今日から始められる実践的な改善方法を紹介します。

投資クエスト1-4「キャッシュフローを理解し、投資資金を確保せよ!」

~クエストクリア条件~

①キャッシュフローを理解する

②資産と負債の違いを理解する

③キャッシュフローをプラスにして、投資資金を作る

資産形成ピラミッドを使った投資のシステム化で、投資初心者でも資産を着実に増やす方法については、こちらで詳しく解説しています↓↓

キャッシュフローの基礎を理解する

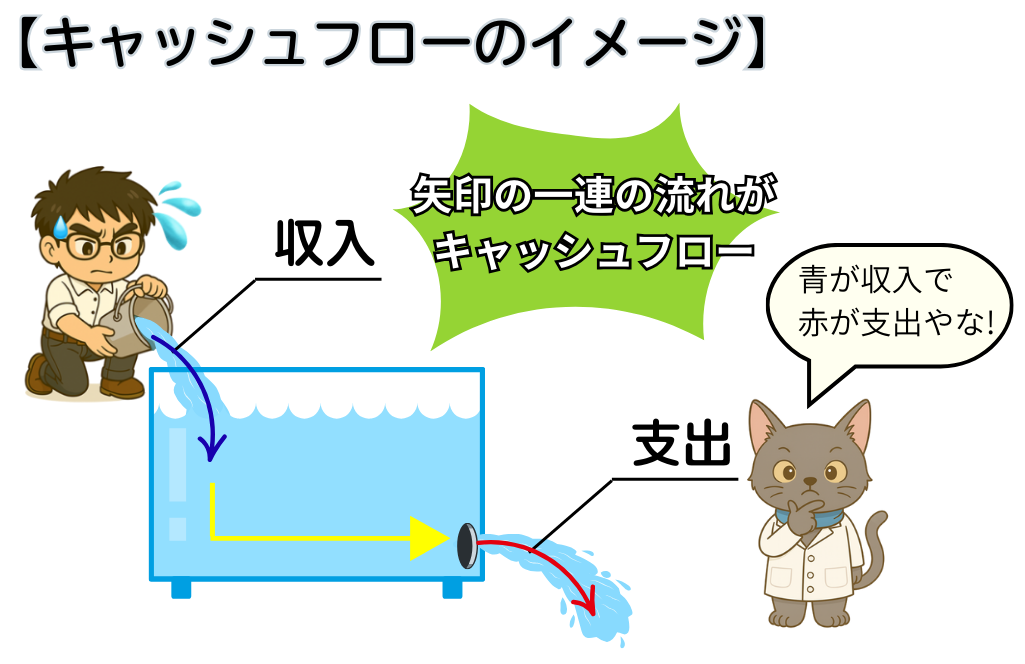

キャッシュフローとは、シンプルに言えば「お金の流れ」のことです。どれだけ収入があっても、支出が同じかそれ以上なら資産は増えません。反対に、支出を抑えて資産を買えば、そこから新しい収入が生まれる仕組みを作ることができます。

ここでは、投資初心者でも理解しやすいように、キャッシュフローの基本とその本質を整理していきましょう。

キャッシュフローとは?お金の流れを初心者向けにわかりやすく解説

例えば家計では、給料が「収入」として毎月入ってきます。そして家賃や食費などで「支出」として出ていきますよね。

その収入と支出の一連の流れを表したものがキャッシュフローです。

ポイントは次の3つだけ。

1:どこからお金が入ってきたか?

2:どこへお金が出ていったか?

3:収入と支出の差し引きはプラスかマイナスか?

収入>支出を作ることが資産形成の第一歩

例えば、給料が30万円で生活費が25万円なら、5万円の貯金ができますよね。

でも、給料30万円をすべて使ってしまったら、プラマイゼロ。もし支出の方が大きければ「赤字」で、資産形成どころではありませんよね。

資産形成の最も重要な土台は、キャッシュフローをプラス、つまり「収入>支出」にすることなんです。

「収入さえ増えれば解決」という誤解とキャッシュフローの本質

多くの人は「収入さえ増えればお金の悩みは解決する」と考えがちです。しかし、これは大きな誤解なんです。

資産形成の本質は「収入の額」ではなく、収入・支出・資産・負債という“流れ全体の設計” にあります。

大切なのは「いくら稼ぐか」ではなく、稼いだお金をどこに流すか。この視点を持つことで、収入アップに依存せず資産を育てる道が見えてきます。

・キャッシュフローとは「お金の流れ(収入と支出、資産と負債の関係)」を示すもの

・資産形成の第一歩は 収入>支出 を作り出すこと

・「収入さえ増えれば解決する」という考え方は間違い

・本質は「収入と支出の差」をコントロールすることにある

・少ない収入でも支出を抑えればプラスのキャッシュフローを作れる

収入と支出の罠:なぜお金が貯まらないのか?

多くの人は、収入が増えても同じだけ支出を増やし、なかなか資産形成ができません。これが、「無意識に生活水準を上げてしまう罠」です。

人は収入がある限りお金を使い切る傾向があり、終わりのないラットレースの入り口になってしまうことも。

ここでは、収入と支出の関係に潜む落とし穴について見ていきます。

収入が増えると支出も増える法則「生活水準の罠」

収入が増えるのはすごく良いことですよね。でも人は、入ってくるお金が増えると「もっといい生活ができる」と考え、浪費を増やしてしまうんです。

・家賃の高い所に引っ越し

・もっといい車に乗り換える

・外食が増える

・毎日コンビニスイーツを買う

・ブランド品を購入する

つまり、無意識に生活水準を上げてしまうんですよね。

資本主義の仕組みでも解説しましたが、人は「目先の利益」に流されやすい傾向があるんです。

パーキンソンの法則とラットレースの罠

パーキンソンの第2法則は、「支出は収入の額に達するまで膨張する」というもの。

つまり、収入が増加に比例して、支出も自然と増えてしまうんです。これが積み重なり、資産形成できないどころか、なかなか抜け出せないラットレースの罠にはまってしまうんです。

お金は「稼ぎ方」より「使い方」で資産が決まる

多くの人は、もっと稼げばお金が貯まるはずと、「稼ぐこと」だけを考えがち。

ですが実際は収入の大小より「お金の使い方」の方が大切なんです。

年収が高くても浪費している人は資産を築けませんし、収入が平均的でも支出を抑えて堅実に資産を買い続ける人は着実に資産を増やせます。

・収入が増えると同時に支出も増える「生活水準の罠」に注意

・パーキンソンの第2法則により、人は収入を全て使い切る傾向がある

・「もっと稼ぐ」より「どう使うか」が資産形成の成否を分ける

・毎月の余ったお金で資産を購入するルールを持つ

資産と負債の違いを正しく理解する

資産形成において最も重要なことが「資産と負債の違い」を理解することです。

表面的にはどちらも「お金の価値があるもの」に見えますが、キャッシュフローの観点で見ればその性質は大きく異なります。

ここでは資産と負債について正しく理解し、資産形成の土台を築きましょう。

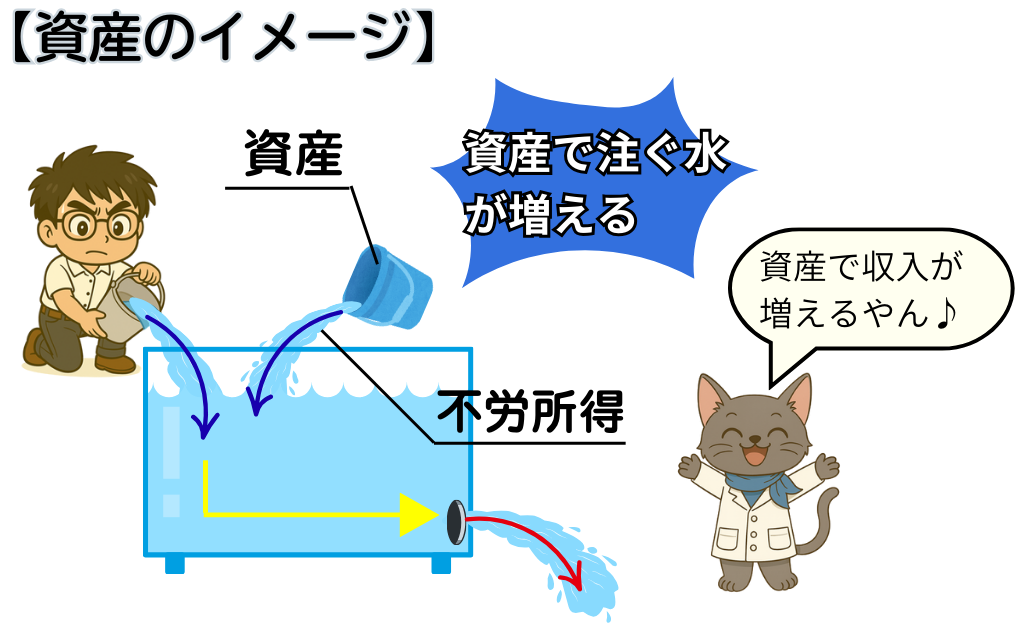

資産とは?持っているだけでお金を生み出すもの(株・投資信託・不動産など)

たとえば株式の配当金、不動産の家賃収入、債券の利子、投資信託のリターンなどは代表的な資産です。

資産の特徴は、なんと言っても働かなくても収入を生み出してくれる点にあります。資産を増やせば増やすほど、キャッシュフローはプラスに傾き、働かなくてもお金が入る仕組みが育っていくんです。

これは、資本主義における資本家の特徴でもありましたよね。

資産とは:あなたの財布に、毎月お金を入れてくれるもの

・株式

・投資信託

・利回りを得られる仮想通貨

・債券、

・賃貸物件

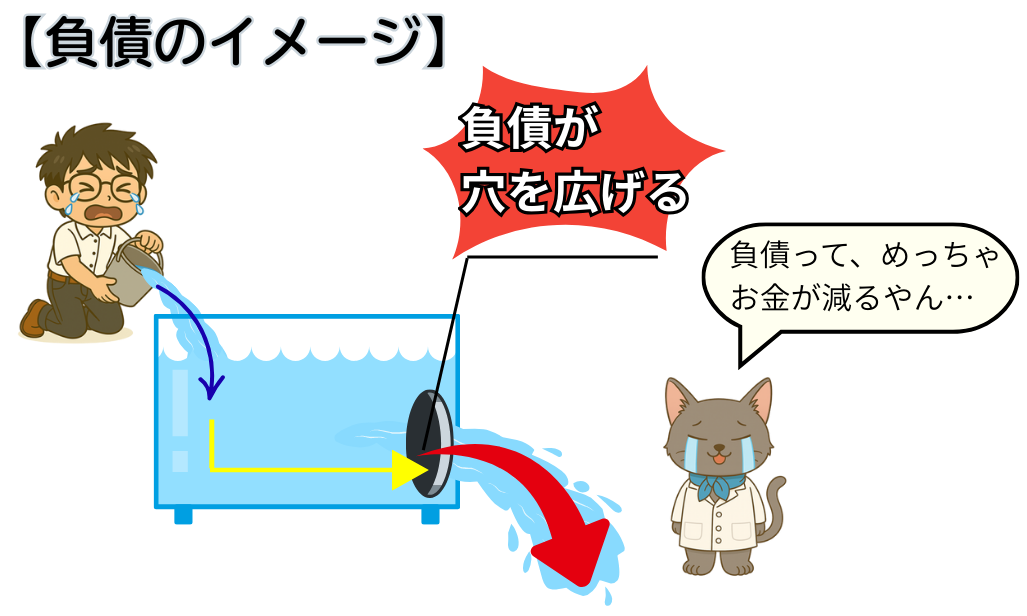

負債とは?持っているだけでお金を奪うもの(住宅ローン・車ローン・借金)

住宅ローン、車のローン、クレジットカードの分割払い…これらは代表的な負債です。

毎月の決まった返済や利子がキャッシュフローをマイナスにします。たとえケガや病気で働けない時も、毎月必ず払わなければいけませんよね。負債は待ってくれないんです。

つまり、負債はあなたの収入を奪い、自由に使えるお金を減らす存在なんです。

負債とは…あなたの財布から、毎月お金を奪い取っていくもの

・ローンで買った家

・ローンで買った車(残クレアルファード)

・クレジットカードのリボ払い

・消費者金融の借金

マイホームは資産か負債か?投資初心者が陥りやすい誤解

・マイホーム購入は人生最大の投資

・マイホームは資産

・マイホームは一生もの

このように考えている人は多いと思います。でも残念ながら、ローンで購入するマイホームは負債なんです。

思い切り簡単ですが、シミュレーションしてみましょう。

【金利1.5%・35年ローンを組んだ場合】

35年後の合計の返済額:約3,857万円(元本3,000万円、利子857万円)

月々の返済額:約9.2万円

キャッシュフローの観点で見れば、マイホームは毎月あなたの財布からお金を奪っていく負債なんです。

そしてマイホームこそ、ラットレースに巻き込まれる最大の要因になる事がほとんどです。

資産を買い、負債を減らすことでキャッシュフローをプラスにする

収入から余剰資金を作り資産を買うことで、キャッシュフローは徐々にプラスに変わっていきます。

逆に、負債を増やし続けるとキャッシュフローは悪化し、働いても働いても資産が増えない「ラットレース」から抜け出せなくなってしまう。

資産を増やし、負債を減らす習慣こそが、資産形成への近道なのです。

・資産:持つだけであなたの財布にお金を入れてくれる

・負債:持つだけであなたの財布からお金を奪う

・マイホームは必ずしも資産ではなく、場合によっては負債になる

・資産を増やし負債を減らすことで、キャッシュフローはプラスに変わる

資産からの収入を持つことの重要性

多くの人は「収入=仕事の給料のみ」と考えていますが、真の資産形成には「資産からの収入」が欠かせません。つまり株式や不動産など、あなたが直接働かなくても生まれるお金の流れのことです。

給料だけに頼る生活は、常に働き続けなければ収入が途絶えるリスクがあります。

しかし、資産から収入を得られれば、キャッシュフローを強化し、将来の安心につなげることができます。

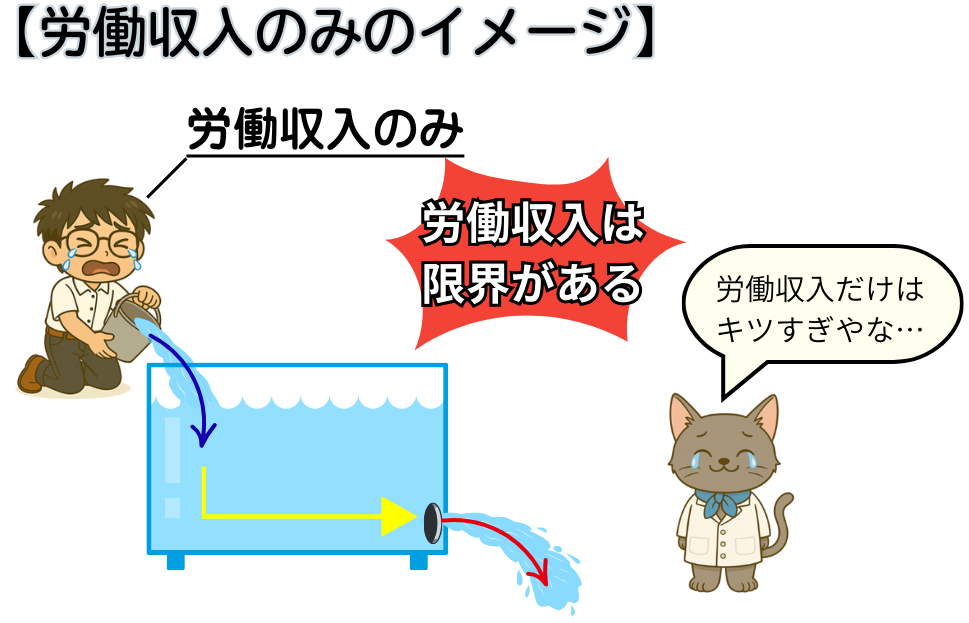

給料以外の不労所得フローを作る

ほとんどの労働者は、生活の全てを労働収入だけに頼っている状態ですよね。これは「稼ぐ方法は労働しかない」と思い込んでいるから。

つまり、水槽に水を貯める作業を「ひたすら人力で」行っている状態なんです。

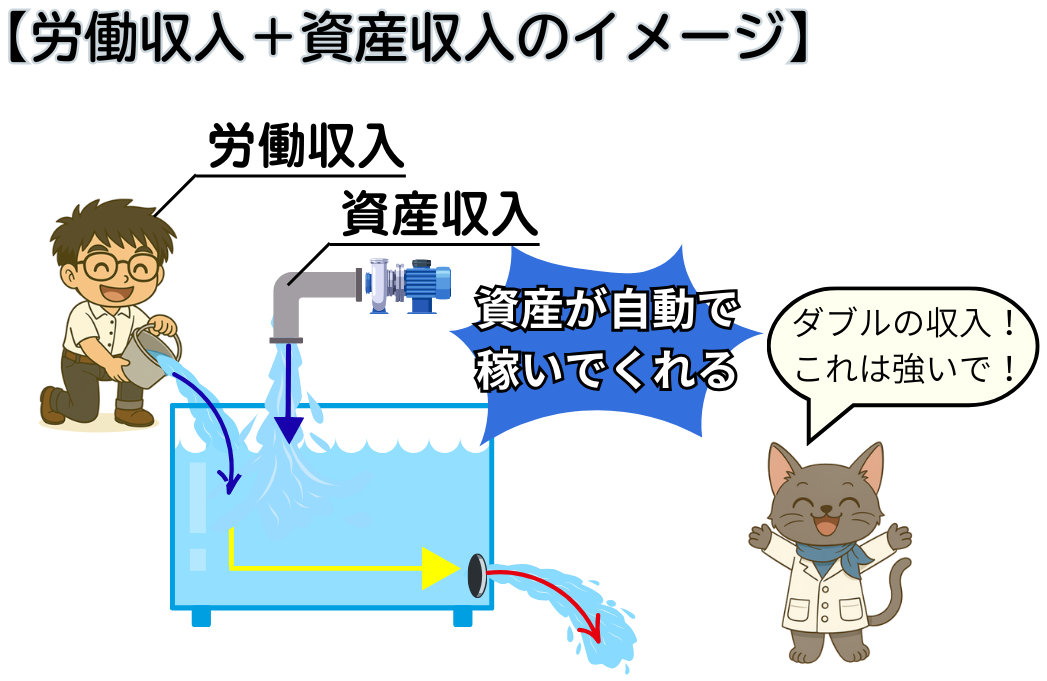

ですが…そこに資産収入という別の収入源を組み込めば、「労働収入+資産収入=2つの手段で稼ぐ」状態を作ることができるんです。

これが、「給料以外の不労所得の収入フローを作る」ということです。

不労所得フローが大切な理由

例えば、給料だけに頼る生活だと、失業や病気で働けなくなった時に非常にリスクが高いですよね。また、突然会社をクビになった時は途方に暮れてしまうはず。

つまり、1つの会社の給料だけに頼るのは非常にリスキーなんです。

でも資産からの収入フローを持っていれば、いざという時に頼ることができ、安心にもつながります。働けない時期でも、資産収入が生活をサポートしてくれるんです。

「お金を働かせる」とは?不労所得で資産を増やす考え方

「お金を働かせる」という言葉を聞いたことはありますか?これは、あなたが汗水流して働くのではなく、お金自身に収入を生み出させるという考え方です。

資産が不労所得を生み出す。これこそ「お金に働いてもらう」ということの本当の意味なんです。

・給料だけに頼ると、収入が止まった瞬間に生活が不安定になる

・投資で「給料以外の収入フロー」を作ることが大切

・不労所得の収入フローを作ることで、生活の安定性が増す

・資産を買って、お金に働いてもらうことが重要

資産を育てるキャッシュフローの仕組み

資産形成は「一度きりの投資」で終わりではありません。大切なのは、資産から生まれた収入を使ってさらに資産を買い、継続的に育てていくことです。

この仕組みを作れば、雪だるまのように資産は加速度的に大きくなっていきます。

ここでは、そのプロセスをわかりやすく解説します。

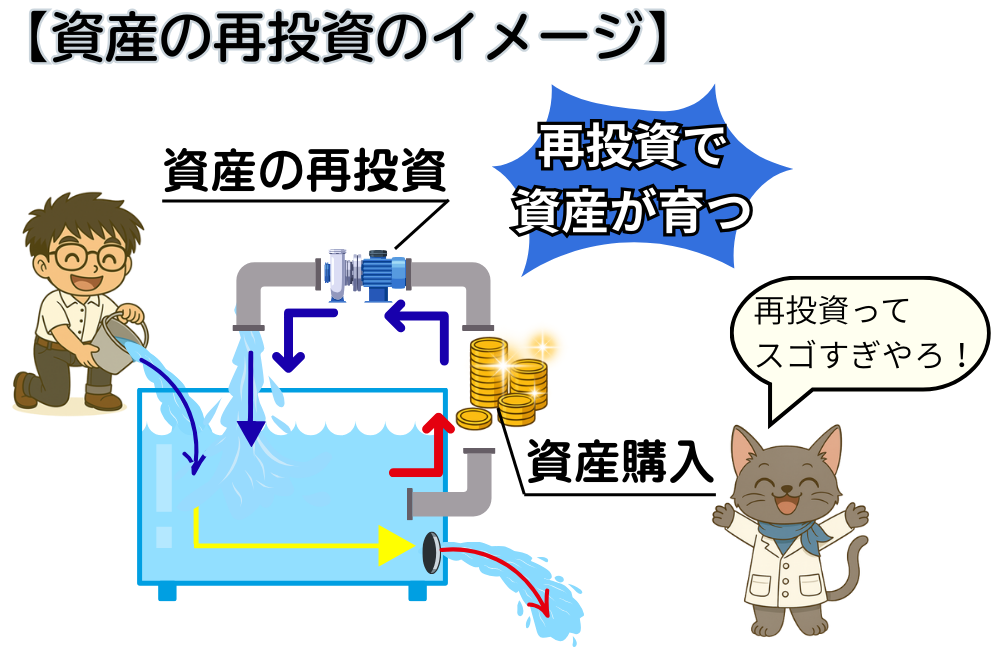

資産から得た収入を再投資して増やす方法

資産から得た配当金や家賃収入を、そのまま消費に使ってしまう人は少なくありません。しかし、本当の資産形成につなげるためには、資産からの収入でさらに資産を買うことが重要です。

これが「資産の再投資」です。

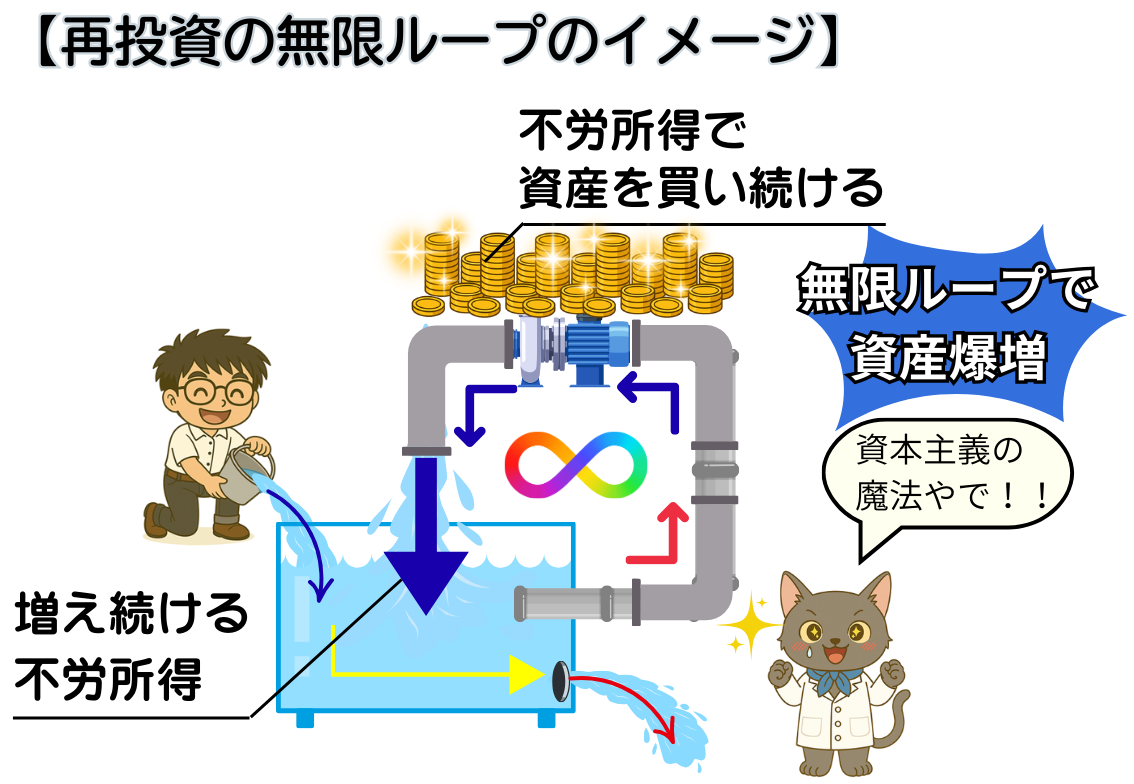

雪だるま式に資産が増える「無限ループ」を作る

雪だるまを作ることを考えてください。最初は小さいし、簡単に転がせます。でもしばらく転がしてると、雪だるまはどんどん重く大きく膨れ上がっていきますよね。

これと同じで、資産収入で資産を購入する「無限ループ」を作れば、まさに雪だるまのように資産が増えます。

労働収入:足し算の収入

資産の再投資:掛け算の収入

時間がたつほどに、圧倒的な差が開いていくんです。

FIRE(経済的自由)を達成するためのキャッシュフロー戦略

再投資を続けて資産が育ち、やがて不労所得が労働収入を上回った時、私たちは「労働をやめる自由」を手に入れることができるんです。これがFIRE(経済的自立と早期リタイア)です。

そのまま仕事を辞めてのんびり過ごしてもいいし、本当にやりたかった仕事にチャレンジもできる。

資産収入+アルバイトで、ゆるく社会とつながる「サイドFIRE」だってできる。

もちろん、今の仕事をそのまま続けるのもアリ。

本当の意味での自由を手に入れる事が出来るんです。

不労所得の再投資。これこそFIREを達成するためのキャッシュフロー戦略です。

・資産から得た収入は消費せず「再投資」に回すことでお金はさらに増える

・再投資が「雪だるま式」に資産を大きくする

・再投資の無限ループを作れば資産は加速度的に成長し続ける

・FIREを達成するには、資本収入が生活費を上回る状態を作ることが必要

・投資を早く始めて継続することが、最も効果的なキャッシュフロー戦略になる

キャッシュフロー改善のための5つの行動指針

この章では、キャッシュフローを改善するために今日から取り組める5つの行動指針を紹介します。

小さな一歩でも続ければ、確実にキャッシュフローはプラスに変わっていきます。

1:家計簿・収支表で自分のキャッシュフローを把握する

まずは自分の現状を知ることが大切です

あなたは、毎月いくら収入があり、何にいくら支出しているか即答できますか?ここを把握しなければ、改善の余地も見つかりません。

家計簿アプリやExcelなどを使って、自分のお金の流れを“見える化”することから始めましょう。

2:節約で支出をコントロールして余剰資金を資産に回す

資産形成のカギは「支出のコントロール」です。毎月の固定費(家賃、保険、通信費など)を見直すだけで、余剰資金を作ることができます。

稼いだお金は全て使ってしまうのではなく、必ず残すようにしましょう。

3:少額からでも資産を買う習慣をつける

余剰資金で資産をコツコツ買うこと。これが投資には重要です。でも、「少額だと意味がない」と思っていませんか?

実は少額から始めても十分効果があります。毎月5,000円や1万円を投資信託や株に積み立てるだけでも、長期的には大きな資産につながるんです。

4:金融リテラシーを学び、お金の流れをコントロールする

金融や経済に関する知識を正しく理解し、自分のお金について主体的に判断・行動できる能力のこと

お金の知識がなければ、せっかくの収入もすぐに浪費に消えてしまいます。

資産と負債の違いや、投資の基本を学ぶことは、お金の流れを自分でコントロールする力を身につけることにつながります。

書籍や動画、セミナーなどを活用して、金融リテラシーを高めていきましょう。

5:社会の常識を疑う マイホーム・新車購入・浪費の落とし穴

・マイホームは資産

・車は10万kmを過ぎれば買い替え

・収入UPしたら生活水準を上げる

・貯金だけしていれば大丈夫

こうした社会の常識は、キャッシュフローをマイナスに導く落とし穴でもあります。

資産形成で大切なのは、自分にとって本当に必要な支出かどうかを見極め、「資産か」「負債か」を判断基準にしてキャッシュフローを改善することです。

・家計簿・収支表で自分のお金の流れを“見える化”する

・節約で支出をコントロールして余剰資金を資産に回す

・少額からでも資産を買う習慣をつける

・金融リテラシーを学び、お金をコントロールする力をつける

・常識に流されず、「資産か負債か」で支出を判断する

金融リテラシーを高めるおすすめ書籍

その本が、ロバート・キヨサキ著「金持ち父さん 貧乏父さん」です。

この本は、資産と負債の違いや、お金持ちとそうでない人のキャッシュフローの違いなど、資産形成を成功に導くために必須の知識を楽しみながら学べるんです。

なんでもっと早く読まなかったんだろう…と激しく後悔しました…。

さらに僕は本気で、「金持ち父さん 貧乏父さん」の内容を義務教育で教えるべきと思っています。この1冊で、あなたの人生も激変するかもしれません。

興味がある方は、ぜひ一度手に取ってみて下さい。

まとめ:キャッシュフローをコントロールして資産を増やす

資産形成の第一歩は、「キャッシュフローを理解すること」です。お金が貯まらない原因は収入の少なさではなく、資産と負債を区別できずに支出が膨らんでしまうこと。だからこそ大切なのは、お金を敵(負債)ではなく味方(資産)にする視点 を持つことです。

収入から余剰資金を残し、それを資産へ回す。資産からの収入を再投資して、無限ループの仕組みを作る。これを続けることで、やがて資産からのキャッシュフローが大きくなり、あなたの生活を支える力強い味方になります。

①収入より支出を少なくして、余剰資金を確保

②余剰資金で資産を購入

③資産からの不労所得を再投資

④再投資を繰り返し、無限ループ構築

負債=お金のために働かされること。

資産=お金を自分のために働かせること。

この差はあまりにも大きく、資本家と労働者の格差が拡大する理由は、まさにキャッシュフローによるもの。

実際、「資産購入→再投資」のコンボは、資本主義に隠されたお金を増やす魔法のようなもの。ぜひあなたも、キャッシュフローを理解し豊かさをつかみましょう。

難しいことを一気にやる必要はありません。今日からできる第一歩は、家計簿で自分のお金の流れを把握すること。そこから支出を整え投資資金を確保すること。少額でもコツコツと資産を買うこと。小さな一歩が、将来の大きな経済的自由へとつながります。

・キャッシュフロー理解が資産形成の土台

・お金を「敵(負債)」ではなく「味方(資産)」にする

・お金の流れをコントロールして資産を増やす

・小さな行動でも継続すれば、資産は大きく育つ

よくある質問(FAQ)

Q1. 給料が少なくてもキャッシュフローを改善できますか?

A. もちろん可能です。大切なのは収入の多さよりも「収入と支出の差をプラスに保つこと」。少額でも支出を抑え、余剰を資産に回すことでキャッシュフローは改善できます。

Q2. マイホームは資産ですか?負債ですか?

A. 住宅ローンを抱えている間はキャッシュフローを生みません。毎月あなたの財布からお金を奪っていくため「負債」と考えられます。ただし、ローン完済後に家賃収入を得られるなら「資産」に変わる可能性があります。

Q3. 投資初心者がキャッシュフロー改善のために最初にすべきことは?

A. まずは家計簿や収支表で現状を把握しましょう。次に、「収入>支出」で余剰資金を作ること。そして少額でも構いませんので積立投資やインデックスファンドなど、リスクを抑えた方法で資産を買い始めるのがおすすめです。

Q4. 収入が増えれば自然にお金は貯まりますか?

A. いいえ。収入が増えると支出も膨らむ「生活水準の罠」に陥りやすいため、収入アップだけでは解決しません。支出をコントロールし、資産にお金を流す仕組みが必要です。

Q5.完全FIREを目指すにはどれくらいの資産が必要ですか?

A. 一般的には「1年間の生活費の25倍」が目安とされています。例えば生活費が年間240万円なら6,000万円の資産が必要です。ただし、重要なのは金額そのものより「資産からのキャッシュフローが生活費を上回る仕組みを作ること」です